Un père retire 15 000 € des comptes de ses enfants sans l’accord de la mère : le détail qui a changé la donne

Richard Davis - 2025-12-10 09:27

credit : credit : votrequotidien.ca (image IA)

credit : credit : votrequotidien.ca (image IA)

Une affaire qui alerte sur la gestion des comptes d’enfants

credit : votrequotidien.ca (image IA)

Pourtant, la banque a laissé faire, sans jamais vérifier si l’autre parent était d’accord. La mère, découvrant les comptes vidés, a saisi le juge des tutelles. Cette affaire, qui a fini à la Cour de cassation, a eu des conséquences bien plus lourdes que prévu, non seulement pour le père, mais aussi pour l’établissement financier. Cela rappelle que l’argent des enfants n’est pas une réserve à la libre disposition des parents, et que les banques ont, elles aussi, un rôle de garde-fou à jouer.

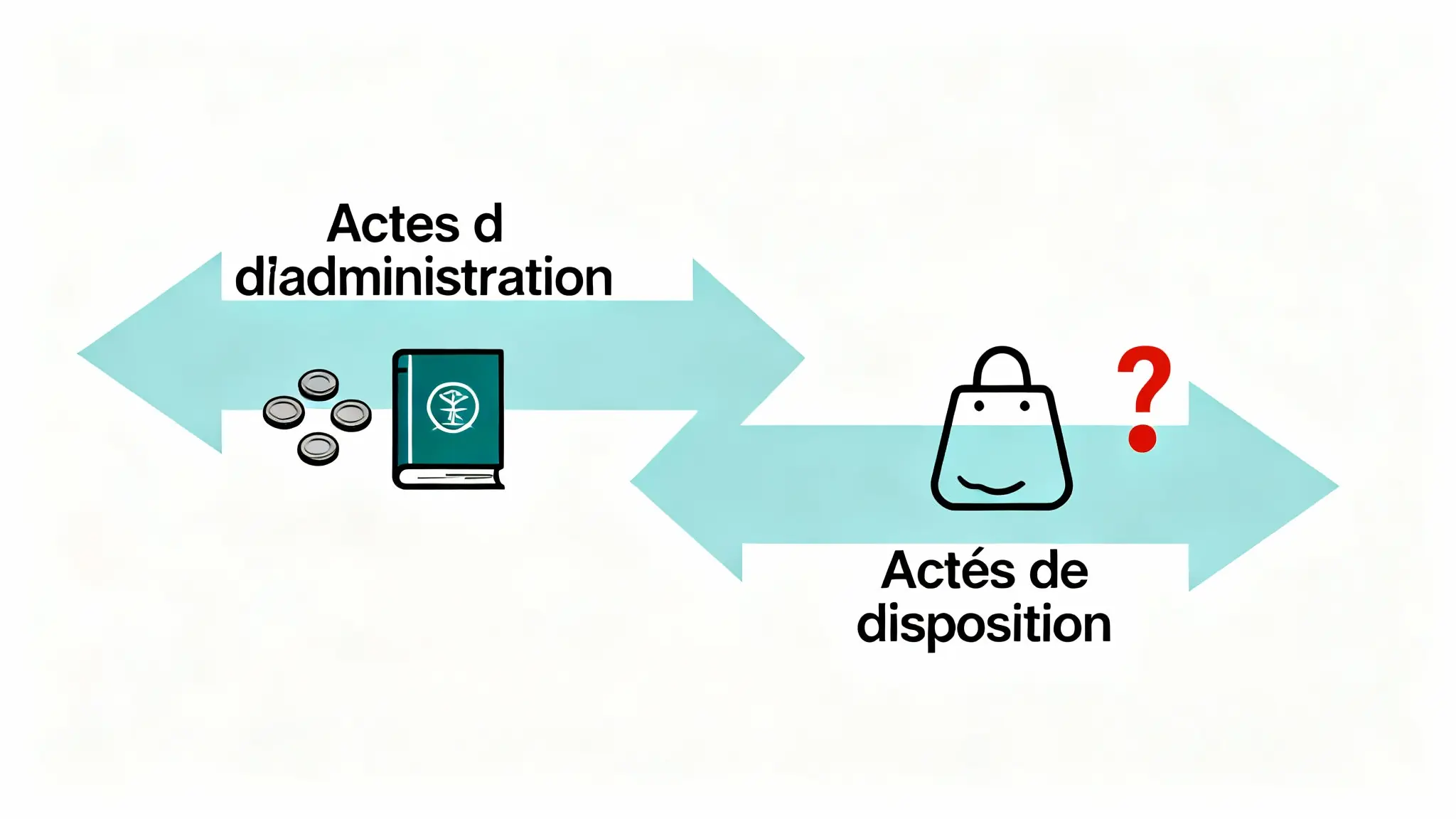

Actes d’administration ou actes de disposition : une frontière cruciale

credit : votrequotidien.ca (image IA)

De l’autre côté, et c’est là que le bât blesse, se trouvent les actes de disposition. Là, on touche au patrimoine de façon substantielle. Vider un compte, faire un virement important, retirer un capital… ça, c’est grave. Et la règle est stricte : ces actes exigent l’autorisation expresse des deux parents. Point final. Si l’un dit non, c’est le juge des tutelles qui doit trancher. Beaucoup de parents l’ignorent, pensant que gérer c’est disposer. Une erreur qui peut coûter cher.

Le double consentement : une obligation, pas une option

credit : votrequotidien.ca (image IA)

La loi est formelle : aucun parent ne peut agir seul sur les sommes qui appartiennent légalement à l’enfant. Ce n’est pas de l’argent familial à partager, c’est le patrimoine du mineur, protégé pour son avenir. L’obligation de double signature ou de double accord n’est pas une formalité bureaucratique ; c’est un bouclier. Et le premier vérificateur de ce bouclier, c’est la banque. Elle a le devoir de s’assurer que les deux parties sont d’accord avant d’exécuter l’ordre. Une obligation qui, dans cette histoire, a été négligée.

Les recours : protéger l’enfant et faire payer les fautifs

credit : votrequotidien.ca (image IA)

Mais l’histoire ne s’arrête pas là. La banque peut, elle aussi, être traînée devant les tribunaux. Si elle n’a pas fait son travail de vigilance, sa responsabilité est engagée. Elle peut être condamnée à rembourser intégralement les sommes détournées. Parfois, les sanctions sont aussi pénales, avec des accusations d’abus de confiance. Cela rappelle un autre cas, tristement célèbre, où un père avait utilisé l’héritage de sa fille pour s’acheter un appartement. Les recours existent, mais il faut agir vite.

La banque dans le viseur : un devoir de vigilance renforcé

credit : votrequotidien.ca (image IA)

Son rôle n’est pas de juger si l’opération est une bonne ou une mauvaise idée pour l’enfant. Son rôle, c’est de s’assurer que la règle du double consentement est respectée. En ne le faisant pas, elle commet une faute professionnelle. Dans cette affaire, elle aurait dû contacter la mère avant d’exécuter les virements du père. Son manquement l’a conduite à être condamnée à rembourser l’argent. Une leçon coûteuse, mais qui fixe enfin les règles du jeu pour tout le monde.

Une jurisprudence qui change les pratiques pour de bon

credit : votrequotidien.ca (image IA)

Pour les parents, cela signifie qu’il faut anticiper. Gérer l’argent de ses enfants n’est plus aussi simple. Il faut prévoir ce délai, cette vérification. Un peu de lourdeur administrative, peut-être, mais en échange d’une bien meilleure protection du patrimoine des plus jeunes. Cette histoire, finalement, sert d’avertissement solennel : l’argent des enfants est sacré, et tout le monde – parents comme banquiers – doit désormais en tenir compte, sous peine de lourdes conséquences.

Selon la source : pleinevie.fr

Ce contenu a été créé avec l’aide de l’IA.