Pourquoi le gel des retraites Agirc-Arrco va peser sur le portefeuille des retraités

Richard Davis - 2025-12-08 08:42

credit : credit : votrequotidien.ca (image IA)

credit : credit : votrequotidien.ca (image IA)

Une attente déçue pour des millions de personnes

credit : votrequotidien.ca (image IA)

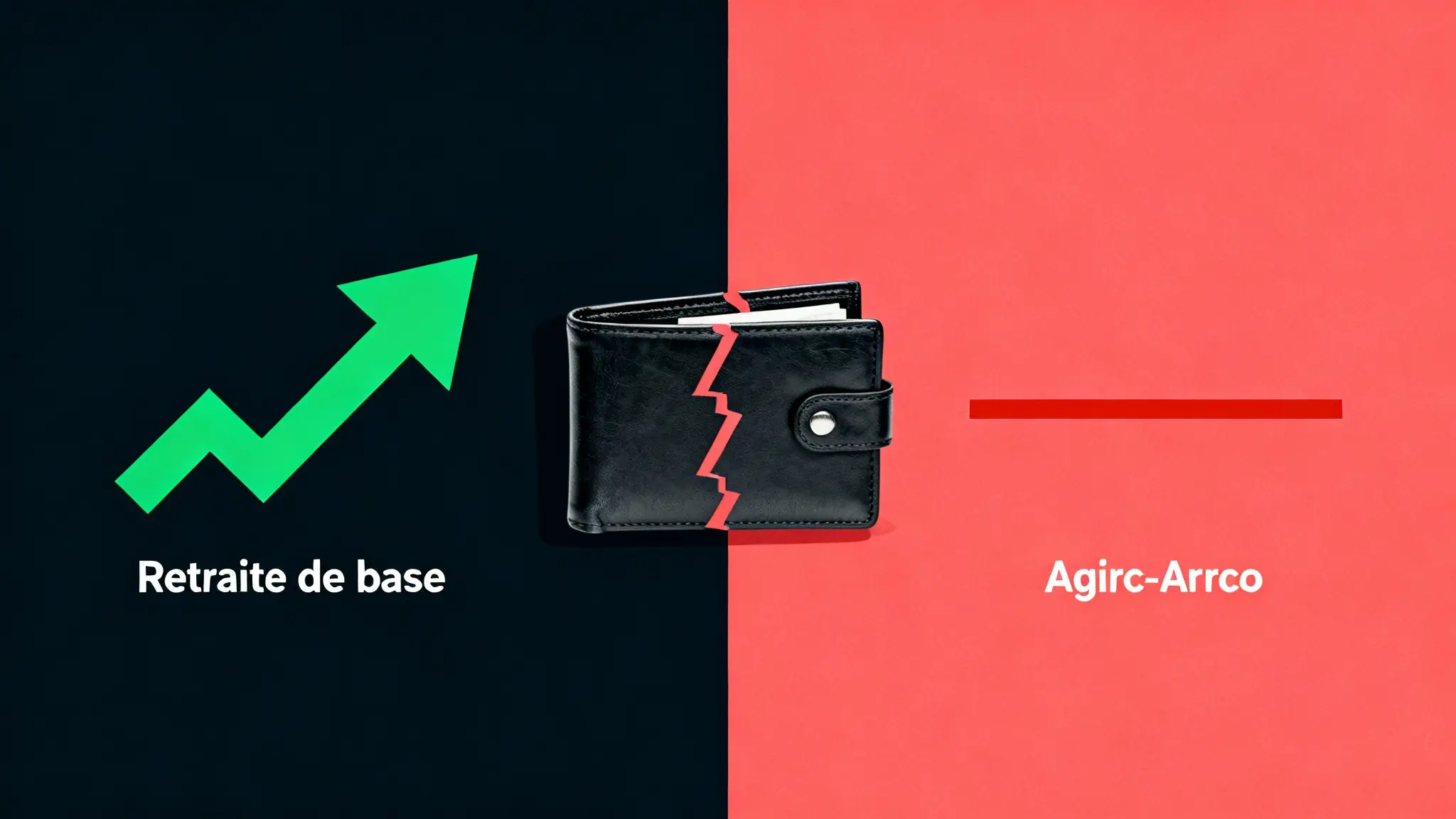

L’annonce pour 2025 est un coup de massue : aucune hausse n’a été décidée. Faute d’accord entre patronat et syndicats en octobre 2025, les pensions complémentaires sont gelées au 1er novembre. La valeur du point restera aussi identique en 2026. Ce blocage, assez rare, soulève de vives inquiétudes sur le pouvoir d’achat à venir.

Une année blanche, un impact réel

credit : votrequotidien.ca (image IA)

Le contraste est saisissant avec la retraite de base, qui, elle, a été revalorisée de 2.2% en janvier 2025. Ce décalage creuse un écart entre les deux composantes de la retraite privée. Les pensions de réversion et les droits en cours d’acquisition sont également concernés par ce gel, ce qui inquiète aussi les actifs pour leur avenir.

Pourquoi un tel blocage ? Les règles du jeu

credit : votrequotidien.ca (image IA)

Les partenaires sociaux pouvaient ensuite ajuster ce taux dans une fourchette de plus ou moins 0,4 point, en fonction de la santé financière du régime. Ils avaient donc la possibilité de voter une hausse comprise entre 0,2% et 1%. Mais cette année, les désaccords ont été trop profonds, conduisant à l’absence d’accord et donc au gel pur et simple.

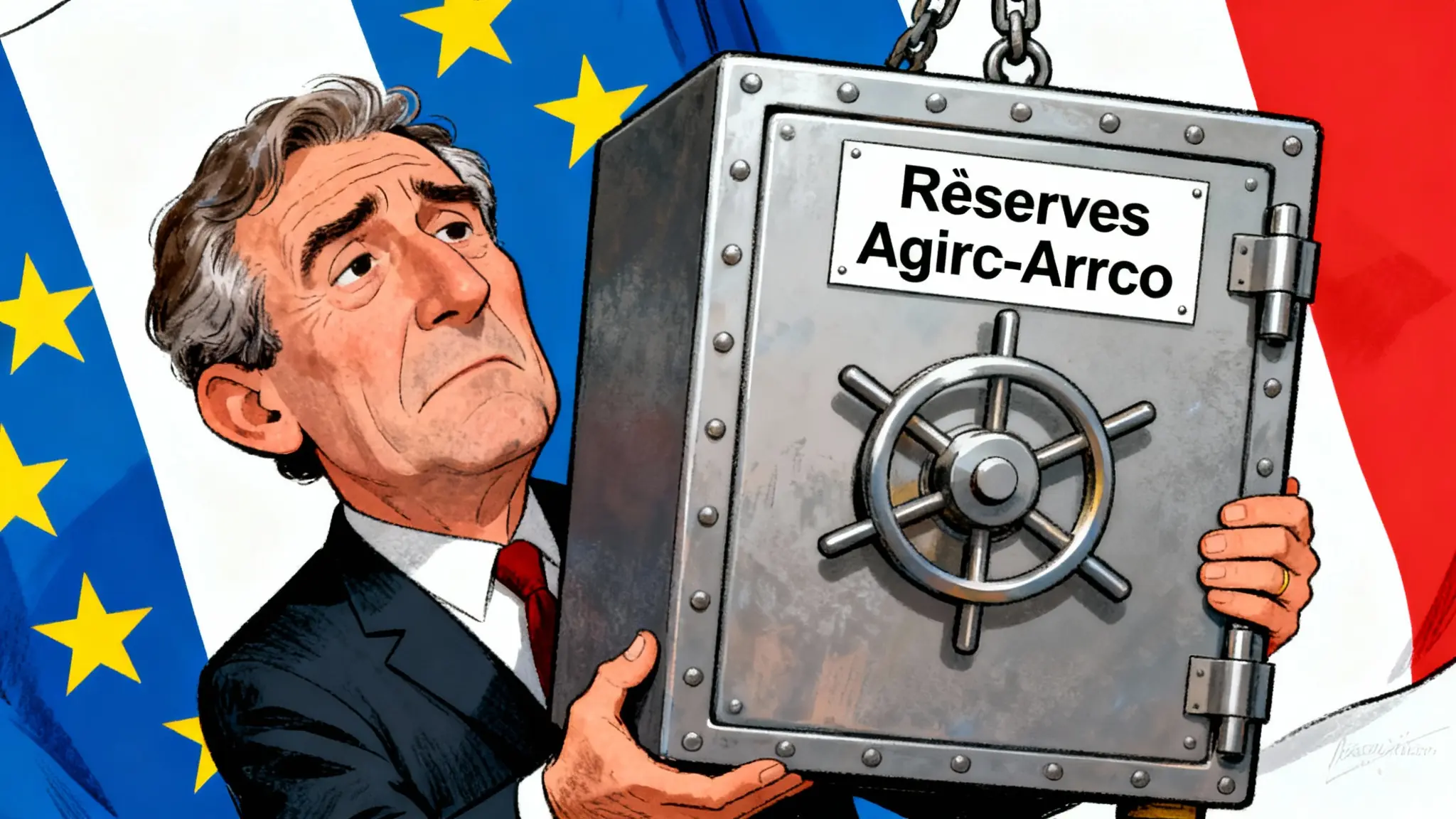

Le rôle clé des réserves financières colossales

credit : votrequotidien.ca (image IA)

Il explique que les décisions de revalorisation se prennent en scrutant l’horizon des 15 prochaines années. L’objectif affiché est de garantir le paiement des pensions “dans la durée”. Avec des dizaines de milliards d’euros d’actifs et 27 millions de cotisants, la gestion est un équilibre délicat entre justice immédiate pour les retraités et sécurité pour les générations futures.

Une décision qui interroge l’équilibre du système

credit : votrequotidien.ca (image IA)

La réponse n’est pas simple, et ce blocage en est le signe. Il laisse des millions de personnes dans l’incertitude, rappelant à tous que la retraite complémentaire, bien que obligatoire, reste soumise aux aléas des négociations sociales. Un rendez-vous manqué en 2025 qui pèsera lourd dans les porte-monnaie.

Selon la source : pleinevie.fr

Ce contenu a été créé avec l’aide de l’IA.